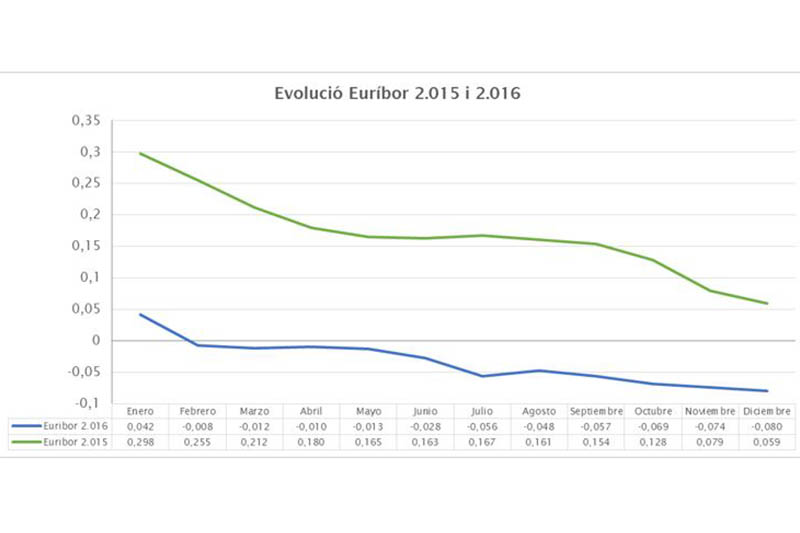

Barcelona, 30 de septiembre de 2016.- El Euríbor a doce meses, el indicador más utilizado para el cálculo de hipotecas a tipo de interés variable en España, cerrará el mes de diciembre de nuevo en tasa negativa, en torno al -0,080%. El referencial termina así el año encadenando 11 meses en negativo y con el porcentaje más bajo desde su creación en 1999.

Este nuevo valor del Euríbor supondrá una bajada de -0,139 puntos respecto al valor de diciembre del año pasado (0,059%), lo que permitirá a las familias con hipotecas suscritas hace un año obtener rebajas próximas a los 75 euros al año.

Aunque el interés medio del año 2016 haya sido negativo, en ningún caso las entidades bancarias deberán devolver dinero a sus clientes por los préstamos hipotecarios, ya que las hipotecas tienen asociado un valor diferencial que hay que sumar a la tasa correspondiente de Euríbor.

El índice, que inició su descenso en mayo de 2.014, alcanzó su primera tasa negativa en febrero de 2016 en el -0,008%. Hace ocho años, en julio de 2008, el Euríbor alcanzó su máximo histórico en el 5,393% y, por el momento, su mínimo histórico lo habrá alcanzado este mes de diciembre.

Los analistas, por su parte, pronostican varios meses con esta tendencia a la baja dado que el Banco Central Europeo (BCE) mantiene el precio del dinero en el 0% desde el pasado mes de marzo y se prevé que continúe así durante el 2017.

El contrapunto a esta caída de los tipos de interés variables, lo ponen las hipotecas a tipo fijo, que se afianzan como opción alternativa en el momento de elegir la financiación para la compra de la vivienda. Según datos del Instituto Nacional de Estadística, en enero de 2016 el 10% de las nuevas hipotecas eran a tipo fijo, mientras que en septiembre la cifra se había incrementado hasta el 30%.

Con estos préstamos, los bancos se garantizan tipos TAE entre el 2,5% y el 4%, según el vencimiento del préstamo. Los tipos más bajos corresponden mayoritariamente a préstamos con un plazo más corto (de 10 a 15 años), mientras que el precio se encarece si el periodo de amortización se alarga a los 25 y 30 años.

La característica principal de una hipoteca a interés fijo es que la cuota se mantiene igual durante toda la vida del préstamo hipotecario. El deudor, por lo tanto, sabe en todo momento cuál será la cuota mensual de su hipoteca, a diferencia de lo que ocurre con las de tipo variable, que dependen de las fluctuaciones de su índice de referencia, siendo en la mayoría de casos el Euríbor.

Sin embargo, es muy importante revisar todas las condiciones y comisiones asociadas a este tipo de préstamos para evitar sorpresas. En algunos casos, estos contratos incluyen comisiones de apertura y amortizaciones anticipadas (parciales o totales) o cláusulas de compensación por riesgo de tipos de interés que puede llegar hasta el 5%.

En estos casos, se trata de herramientas que el banco utiliza para compensar la pérdida que asume por la amortización anticipada de un préstamo. Además, el prestador se protege contra posibles bajadas de los tipos de interés y establece un poderoso mecanismo de retención de su cliente.

Los expertos, no obstante, recuerdan que no existe la hipoteca perfecta, sino que cada comprador debe valorar las diferentes opciones que se le presenten y elegir la que más se ajuste a su situación personal y financiera.