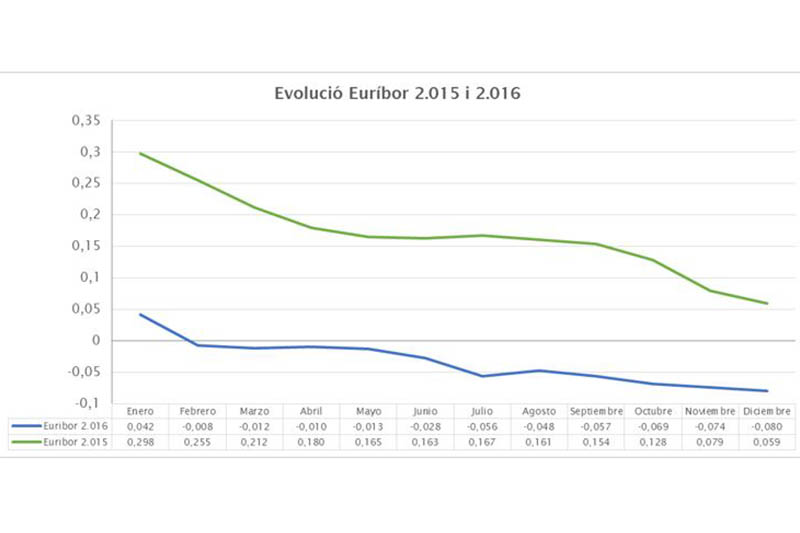

Barcelona, 30 de setembre del 2016.- L’Euríbor a dotze mesos, l’indicador més utilitzat per al càlcul d’hipoteques a tipus d’interès variable a Espanya, tancarà el mes de desembre de nou en taxa negativa, entorn del -0,080%. El referencial acaba així l’any encadenant 11 mesos en negatiu i amb el percentatge més baix des de la seva creació el 1999.

Aquest nou valor de l’Euríbor suposarà una baixada de -0,139 punts respecte al valor de desembre de l’any passat (0,059%), el que permetrà a les famílies amb hipoteques subscrites fa un any obtenir rebaixes properes als 75 euros l’any.

Encara que l’interès mitjà de l’any 2016 hagi estat negatiu, en cap cas les entitats bancàries hauran de tornar diners als seus clients pels préstecs hipotecaris, ja que les hipoteques tenen associat un valor diferencial que cal sumar a la taxa corresponent d’Euríbor.

L’índex, que va iniciar el seu descens al maig de 2014, va assolir la seva primera taxa negativa al febrer de 2016 en el -0,008%. Fa vuit anys, al juliol de 2008, l’Euríbor va arribar al seu màxim històric en el 5,393% i, de moment, el seu mínim històric l’haurà obtingut aquest mes de desembre.

Els analistes, per la seva banda, pronostiquen diversos mesos amb aquesta tendència a la baixa ja que el Banc Central Europeu (BCE) manté el preu del diner en el 0% des del passat mes de març i es preveu que continuï així durant el 2017.

El contrapunt a aquesta caiguda dels tipus d’interès variables, el posen les hipoteques a tipus fix, que es consoliden com a opció alternativa en el moment de triar el finançament per a la compra de l’habitatge. Segons dades de l’Institut Nacional d’Estadística, al gener de 2016 el 10% de les noves hipoteques eren a tipus fix, mentre que al setembre la xifra s’havia incrementat fins al 30%.

Amb aquests préstecs, els bancs es garanteixen tipus TAE entre el 2,5% i el 4%, segons el venciment del préstec. Els tipus més baixos corresponen majoritàriament a préstecs amb un termini més curt (de 10 a 15 anys), mentre que el preu s’encareix si el període d’amortització s’allarga als 25 i 30 anys.

La característica principal d’una hipoteca a interès fix és que la quota es manté igual durant tota la vida del préstec hipotecari. El deutor, per tant, sap en tot moment quina serà la quota mensual de la hipoteca, a diferència del que passa amb les de tipus variable, que depenen de les fluctuacions del seu índex de referència, sent en la majoria de casos l’Euríbor.

No obstant això, és molt important revisar totes les condicions i comissions associades a aquest tipus de préstecs per evitar sorpreses. En alguns casos, aquests contractes inclouen comissions d’obertura i amortitzacions anticipades (parcials o totals) o clàusules de compensació per risc de tipus d’interès que pot arribar fins al 5%.

En aquests casos, es tracta d’eines que el banc utilitza per compensar la pèrdua que assumeix per l’amortització anticipada d’un préstec. A més, el prestador es protegeix contra possibles baixades dels tipus d’interès i estableix un poderós mecanisme de retenció del seu client.

Els experts, però, recorden que no existeix la hipoteca perfecta, sinó que cada comprador ha de valorar les diferents opcions que se li presenten i triar la que més s’ajusti a la seva situació personal i financera.